過去十年,龍舌蘭酒逐步朝著「高端化」為增長核心,無數超高端與奢侈品牌如雨後春筍般湧現,有些產品更是透過標榜明星合作、明星推出的光芒而晉階高端級別。然而,根據《The Spirits Business》最新產業分析指出,隨著全球經濟壓力增加與市場趨於成熟,龍舌蘭酒市場正經歷一場「價格平衡運動」(Price Rebalancing Act),消費者開始從動輒數百美元(約新台幣接近萬元到上萬元)的奢華酒款,轉向追求品質與價格並重的「親民精品」。

文章目錄

消費者行為轉變:從「追逐光環」到「理性品飲」

報導指出,龍舌蘭酒的成長軌跡正在發生變化。雖然消費者對高品質龍舌蘭酒的興趣並未減少,但礙於生活成本、經濟景氣等雙重壓力下,消費行為已明顯轉向。

全球龍舌蘭龍頭 Jose Cuervo 的母公司 Proximo Spirits 表示,目前市場正處於「冷靜」狀態。雖然大眾仍想喝更好的酒,但對於單瓶售價超過 100 美元以上的產品購買意願下降,主要的市場趨動力已轉移至 40 至 100 美元(約新台幣1千至3千餘元)之間。這也反映出消費者在不願意犧牲品質的前提下,正積極尋找更有價值的選擇。

酒業巨頭的應對策略:向下紮根

烈酒巨頭帝亞吉歐的財報也證實了這一趨勢。該公司觀察到,旗下如 Don Julio 和 Casamigos 等超高端品牌成長速度放緩,消費者開始「向下轉購」(Trading down)。為因應此變化,帝亞吉歐也開始加強對中端精品品牌(如 Astral,定價約 19-35 美元)的行銷預算投入,試圖透過更具親和力的價格、甚至是更小容量的包裝來留住客戶。

此外,精品龍舌蘭品牌 Volcan de mi Tierra 的執行長 Santiago Cortina Gallardo 也向國外媒體坦言,過去在疫情後的奢侈品狂潮中,品牌過於專注於「極高價的限量款」(如每瓶 200 英鎊以上(約新台幣8,500元以上)的 X.A 系列),這反而分散了消費者對核心產品的關注度。目前該品牌已決定回歸初心,重新聚焦於 Blanco 和 Reposado 等核心系列,以追求更永續的增長。

市場新寵:Blanco 的穩定與 Reposado 的潛力

因此在產品類別方面,龍舌蘭市場開始呈現出階梯類的發展態勢;Blanco(白龍舌蘭)依然是整體龍舌蘭的銷售主力,特別是作為調酒(如瑪格麗特)的基酒,亦新消費者進入該領域的首選。Reposado(微陳年龍舌蘭)則被視為價值增長的引擎,因為其兼容深度與易飲性,正成功吸引原本飲用威士忌等褐色烈酒的族群。至於價格較高的 Añejo(陳年龍舌蘭)角色則是轉趨窄化,更多被定位於特定節慶的「偶爾放縱」或純飲選擇。

如此的發展其實對龍舌蘭市場而言也是好事,相較於過往因為「一窩蜂」的百家爭鳴,讓消費者眼花撩亂的局面,現在讓消費者更容易從自身的需求、喜好去挑選適合的產品,也不再一提到龍舌蘭酒就只往高價產品做聯想,讓更多年輕族群更容易親近、也願意親近和認識龍舌蘭的魅力,再逐步向上開發,這應該才是正常市場發展的架構。

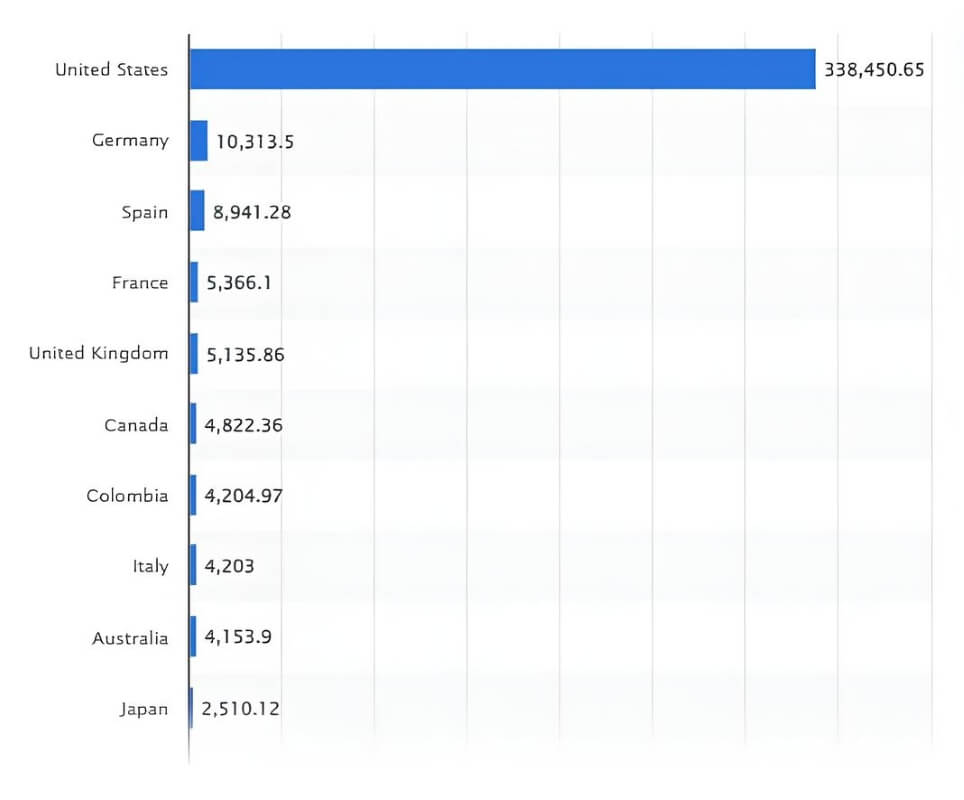

美國以外還有增長空間嗎?

儘管美國龍舌蘭市場現階段已進入成熟期,但產業專家認為龍舌蘭酒的「榮景」尚未結束。在英國、澳洲及歐洲部分地區,龍舌蘭酒的滲透率依然相對較低,這為品牌提供了巨大的擴張空間。

未來的競爭關鍵將在於「定價策略」與「通路轉型」。隨著國外電子商務與零售通路的影響力,幾乎可與酒吧平起平坐,品牌若能提供價格合理、標識清晰且具透明度的產品,應該更有機會在下一波市場洗牌中脫穎而出。

而根據一飲樂酒誌的觀察, 除了外媒提及的歐、澳洲市場以外,其實亞洲龍舌蘭酒市場同樣具備潛力,但是能否引起消費者的興趣與購買意願,仍取決於品牌自身的行動力,而不完全是消費能力。換句話說,龍舌蘭酒(套用在烈酒亦適用)的市場並非在衰退,而是在進化;從過去追求「最貴、最稀有」的盲目擴張,轉向更健康、更注重性價比的結構,這場「平衡行動」或許將決定,未來哪些品牌能在日益競爭的烈酒市場中長久立足。

資料來源:The Spirits Business

看了這篇的人也看了: