日本威士忌在消費者心中一直是稀有的品項,價格也一直居高不下。之前我們曾經根據拍賣及市場交易價格分析過日本威士忌是否沒有以前吃香,而近期幾篇報導也有提到日本威士忌出口數字下滑,但是以目前日本威士忌廠的增加速度,或是跟蘇格蘭、愛爾蘭、美國威士忌酒廠狀態做比較,實在看不出來酒廠們有在擔心市場會衰退。是日本人太樂觀,還是我們外國人看不懂呢?

文章目錄

以國內銷售為主的日本威士忌

在討論日本威士忌銷售是否已經到頂峰之前,要先瞭解一件事情:日本的酒類,不論是清酒、燒酎、啤酒、威士忌,向來都是以提供日本國內市場為主,而1990年之前的日本威士忌更是如此。

二戰剛結束時結束,威士忌最主要的消費族群是駐日美軍,隨著美軍慢慢撤出日本、及日本經濟高度發展,慢慢轉向各式餐飲店、以及高級社交場所,當時威士忌還是以純飲、加冰、或是水割(加水飲用)為主流。90年代的泡沫經濟衝擊日本,日本國內威士忌飲用量大幅下滑,許多小型的威士忌廠停止生產威士忌,而Suntory、Nikka這些以威士忌為本業的公司,除了把產品轉向出口外,也開始在日本國內推廣其他的飲用方法。

在這期間最成功的就是Highball的推廣,除了成功的打入居酒屋以及各類飲食店,Highball幾乎成了日本日常的威士忌文化(幾乎沒有一間店不賣Highball的);也因為Highball的推廣,日本國內威士忌的銷售量,由2008年的谷底、至2021年翻倍賣出1,780萬箱,但這個數字距離日本威士忌全盛期的1983年日本國內消費量4,230萬箱仍有相當大的距離,這也是為何至今日本威士忌產業對國內市場仍有相當大信心、並持續投入的主要原因。

Suntory分別在1989年推出響17與1990年推出山崎10年,作為日本頂級威士忌向海外輸出的試金石,並試著以電影傳播方式讓響17進入全球影迷視野;山崎18自2004年推出年年得獎,讓日本威士忌開始受世界矚目,也使得原本產量就不多的日本威士忌慢慢無法供應全球的需求。2013年Suntory終於因為高年份原酒不足停止生產山崎10與白州10,2014年的NHK晨間劇「阿政與愛莉」(マッサン)更是讓沒有庫存準備的Nikka直接停產旗下所有年份酒款,自此日本威士忌的價格就一路往上直竄。

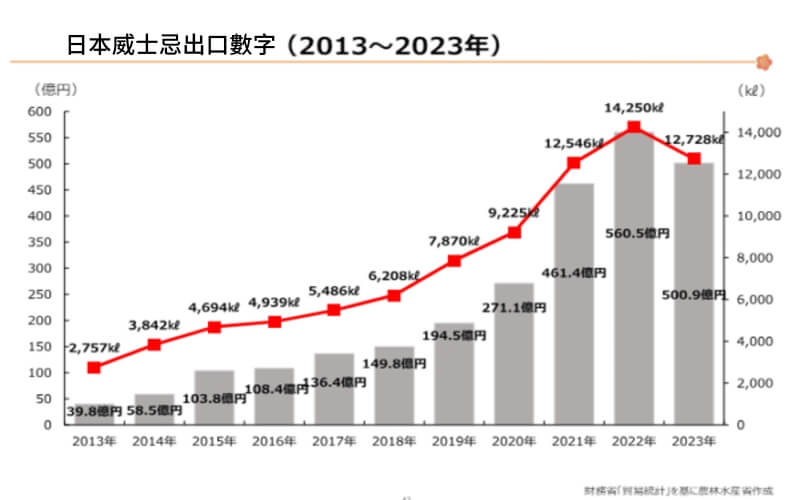

日本威士忌出口下滑的原因

在由2008年起歷經 15 年持續的成長之後,日本威士忌出口在 2023 年首次出現下滑。根據日本海關數據,日本威士忌出口量下滑9%,總量為1,290萬公升(約 140萬箱),出口總值也下降11%,總值約500 億日幣(約105億台幣)。

中國作為日本威士忌最主要的出口國,在2022年時達到最顛峰,但經過12個月後的2023年卻直接下滑1/3,當然這方面有可能是因為2023年日本政府決定將經過處理的福島核廢水排入太平洋,造成中日關係的緊張,中國政府禁止日本海產品進口,導致中國的日本餐廳業績下滑,主要靠此管道銷售的日本清酒與日本威士忌也受到影響。

除了上述因素之外,中國面臨經濟通縮,以及政府禁奢令的影響,所有烈酒(包括中國本土烈酒)的銷售金額皆受到衝擊。威士忌市場來說,不只日本威士忌銷售下滑,蘇格蘭威士忌在2024年銷售金額也下滑了42.4%。

至於日本威士忌的第二大出口國美國,2024年出貨量減少12%,但整體金額僅減少 4%;以高價日本威士忌銷售為主的Dēkanta在美國的銷售量反而成長20%,但單瓶的銷售金額明顯減少。這表示即使日本威士忌整體出口量減少的狀況下,依然有部分品牌或品項能獲得美國市場的喜愛。

日本威士忌的挑戰

日本威士忌遇到最大的挑戰依然是定義的混淆。之前我們有提過日本洋酒酒造組合(JSLMA)在2021年時為「日本威士忌」下了新的規範,並在2024年4月正式實施,但這些規範僅限於日本洋酒酒造組合會員,市面上依然能看到許多標榜為「日本威士忌」的產品,但實際上根本不符合新規範。

三得利的CEO新浪剛史表示:「自10年前接任這個位置,就致力在提升三得利提供日本威士忌的產量,但至今依然無法滿足全球需求,這也是為何假的日本威士忌有機可乘,能夠誤導想喝真正日本威士忌的消費者」他也坦承,市售標榜日本威士忌中,其實有3/4都不是真正的日本威士忌。

日本洋酒酒造組合當然瞭解這個問題,除了開始授權會員在日本威士忌瓶身貼上官方識別標誌,更持續推動「日本威士忌標示相關基準」法制化,以酒類業組合法為基礎,爭取「地理標示(GI)的指定」;並與與國稅廳積極協商,共同制定「製造方法品質標示標準」,以政府力量提升整體產業標準。

日本威士忌的另一個挑戰是產量。要增加日本威士忌產量的方法,除了增加原有蒸餾廠的生產量之外,就是增加新的威士忌廠。由2014年起至2024年的10年間,在日本國稅廳取得威士忌製造許可的蒸餾廠多達138間(不包含試驗免許),而這些威士忌製造許可除了部分是新成立的蒸餾廠之外,許多都是在現有的清酒廠、燒酎廠、甚至是啤酒廠申請威士忌製造許可(而且許多都是赫赫有名的大品牌),以既有的設備、再加上添購蒸餾設備與橡木桶,即可進行威士忌生產與熟成。

即使日本一口氣增加這麼多威士忌廠,其生產規模依然無法與蘇格蘭相比。曾經在KAVALAN擔任首席調酒師、小諸蒸餾所共同創辦人的張郁嵐表示:「據說 Macallan 的年產量就等於日本所有百家單一麥芽酒廠總和。」Suntory 的旗下的 山崎與白州每年合計產量為 350~400萬LPA,而KAVALAN一年可生產 1,000 萬 LPA。(編按:Liter Pure Alcohle(LPA)是評估蒸餾廠產量的單位,是以每年能生產多少公升純酒精作為蒸餾廠產能評估。如果一年產能1萬LPA的蒸餾廠,在沒有扣除天使稅的情況下一年能生產約35,714瓶 ABV40% 700mL的烈酒。)

除了生產規模以外,這些蒸餾廠都還很年輕,而且大部分都是由清酒廠、或是燒酎廠轉型,過去並沒有製作威士忌的相關經驗,加上威士忌需要3年以上的熟成時間,每個蒸餾廠透過熟成時間度過他們的摸索期,才有機會穩定做出相同風格的威士忌。

當然以威士忌廠的角度來說,重點還是做出來的酒能賣掉才重點。文章中有提到,即使是2023年的最高峰,日本國內威士忌銷售量依然不到全盛期的一半,這也是為何這10年內瘋狂建廠的原因。即使我們無法得到實際的銷售數據,但發現包括Sutory、Nikka、本坊酒造、秩父、松井、櫻尾這幾個老中青威士忌廠陸續都有擴廠、增建新廠的動作,不論這幾間公司是以國內、或是海外市場為主,都是經過幾年的銷售數據與評估,才會做出的投資決定。

未來的日本威士忌值得期待嗎?

小編覺得對於「日本威士忌期不期待」可以由幾個方面來討論。

首先是價格的部分。過去大部分消費者購買日本威士忌都是以「投資」的角度來看值不值得買,而日本威士忌、尤其是高年份單一麥芽威士忌一直都有供需失衡的問題,而近10年來日本威士忌也是靠著這些高年份單一麥芽威士忌順勢將整批日本威士忌價格抬高。但是在2023年2月創下新高之後之後,日威價格指數一路下滑,回到了2020年左右的水準。這個趨勢會隨著Suntory與Nikka旗下的威士忌廠增加產量、儲存量,緩解高年份威士忌的不足,價格也可能會慢慢回到合理的價位(畢竟酒商都希望酒是收在顧客的肚子裡)。

再來是規範的部分。前文有說到日本威士忌的鼎盛期是1983年,但那時候的主流是添加酒精、香料、焦糖、且酒精度僅有37%的二級威士忌,以現今的規範來說根本不是日本威士忌。如果日本洋酒酒造組合持續推動「日本威士忌認證機制」,並與政府合作成功爭取「地理標示(GI)」,讓消費者由標示清楚分辨Japanese Whisky與World Whisky的差異,進而重新建立消費者對於日本威士忌的印象。

最後則是日本威士忌風格呈現的部分。日本人是最注重「傳統」的民族,雖然威士忌不是日本的傳統酒類,但日本的蒸餾廠都會以蘇格蘭蒸餾廠為師,包括麥芽、糖化、發酵這些製程,但是最後依然會在酵母種類(清酒酵母)、木桶的木材選用(杉木、櫻花木)、或是潤桶用的酒款(梅酒、清酒)、甚至是穀類威士忌的原料(米)做變化,由於沒有傳統的束縛,變化程度會比起蘇格蘭更加有趣。加上2014年後新拿到威士忌執照的蒸餾廠中,有80%以上過去沒有威士忌製作經驗,2027年後這些酒廠會用什麼面貌呈獻他們第一支、以及未來的作品,光這樣想就很興奮呢。

在小編看來,日本威士忌雖然還需要經過很長的一段路,才能走出每間酒廠自己的酒廠風格,但是威士忌廠多了、生產量多了,威士忌愛好者的選擇也變多了,未來日本威士忌不會只侷限在收藏家吹捧的幾間酒廠,勢必由收藏品走向飲用品。

也許未來的日本威士忌就會向Dēkanta說的一樣,單瓶售價會減少,但是銷售數量會增加,而各酒廠如何在新的日威市場中取得一席之地,接下來就是最重要的時候了。

看了這篇的人也看了:

「Japanese Whisky 日本威士忌」標示新規範- 或將終結日威亂象?